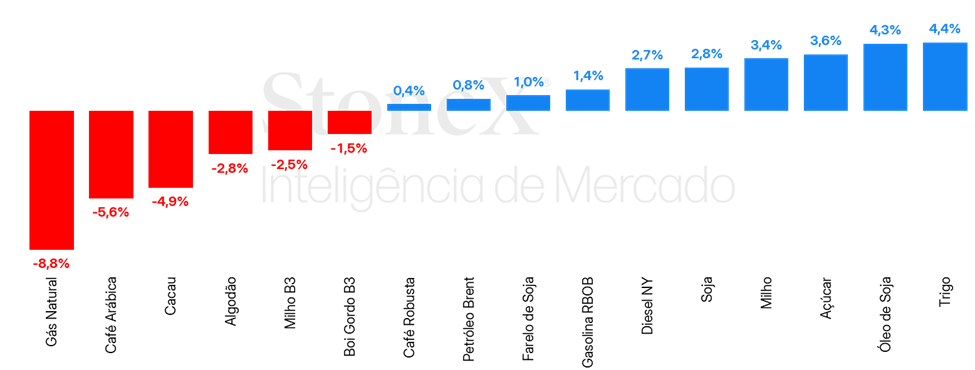

Confira o Resumo Semanal de Commodities elaborado pela equipe de Inteligência de Mercado da StoneX Brasil. Cadastre-se para receber semanalmente.

![]() CÂMBIO

CÂMBIO

Real cai ao menor patamar desde junho de 2024 impulsionado por fraqueza global do dólar e juros domésticos elevados

A semana foi marcada pela divulgação de dados mais fortes para o mercado de trabalho americano e pela continuidade do embate entre Executivo e Legislativo quanto ao aumento do IOF. Ainda assim, a taxa de câmbio do real se reduziu ao menor patamar desde junho do ano passado, impulsionada pelo amplo diferencial de juros brasileiro. A taxa de câmbio do real encerrou a sessão desta sexta-feira (04) cotada a R$ 5,4245, recuo semanal de 1,1%, mensal de 0,2% e anual de 12,2%. Já o Dollar Index (DXY) fechou a semana cotado a 97,3 pontos, variação de -0,4% na semana, +0,1% no mês e -10,3% no ano.

> Clique aqui e acesse o relatório completo.

![]() SOJA

SOJA

Soja tem semana de alta repercutindo políticas de biocombustíveis nos EUA

Os preços da soja em Chicago fecharam a semana passada em alta de 2,2%, com o contrato de agosto a 1055,5 cents/bushel, impulsionados por ajustes antes do feriado nos EUA e da possível entrada em vigor do tarifaço de Trump, adiado para 1º de agosto. Os novos dados de área plantada nos EUA e a posição dos estoques tiveram poucos impactos diretos sobre os preços, com o mercado acompanhando as políticas de biocombustíveis, com o congresso norte-americano aprovando a extensão do crédito fiscal que favorece o óleo de soja, que trouxe perspectivas positivas para o esmagamento. No Brasil, as exportações em junho mostraram quedas nos volumes em relação a maio, e a StoneX revisou positivamente as estimativas da safra 24/25. Na Argentina, a colheita foi finalizada com produção de 50,3 milhões de toneladas, e os embarques de soja e derivados se elevaram.

> Clique aqui e acesse o relatório completo

![]() MILHO

MILHO

Milho tem semana de alta em Chicago após acordo tarifário.

Os futuros do milho tiveram um respiro na semana passada após sequências de quedas que vieram se desenhando desde o início do mês passado, e encerrou o período em US¢437/bu (+2,3%). Em uma semana que foi reduzida por conta do feriado, o mercado teve seu otimismo renovado após os EUA e Vietnã terem firmado um acordo comercial, aumentando a esperança de que novos acordos fossem anunciados em sequência. Já no Brasil, a safrinha brasileira de milho continua sendo colhida, embora em ritmo mais lento em comparação à média. A pressão do lado da oferta se manifesta nos preços, que refletiram em perdas para o setembro/25, que fechou a semana a R$62,07/saca (-0,3%).

> Clique aqui e acesse o relatório completo

![]() ÓLEOS VEGETAIS

ÓLEOS VEGETAIS

Óleo de soja avança em meio a aprovação do crédito fiscal 45Z nos EUA

O óleo de soja voltou a registrar avanços nas cotações na Bolsa de Chicago na última semana, impulsionado principalmente pelas notícias de progresso na aprovação do crédito fiscal 45Z, com ajustes que devem manter um maior estímulo voltado ao óleo de soja a partir do próximo ano. O contrato de agosto encerrou o período cotado a US¢ 54,6/lb, alta de 3,9%.

O óleo de palma também conquistou valorização na última semana, influenciado pelos avanços nos preços do óleo de soja em Chicago e pelas estimativas de leve queda nos estoques da Malásia e de forte aumento nas importações da Índia. A tela de setembro encerrou cotada a USD 936/t, alta de 1,5%.

> Clique aqui e acesse o relatório completo

![]() FERTILIZANTES

FERTILIZANTES

Alívio para as cotações da ureia e aumento nos preços CFR do MAP no Brasil

O acordo de cessar-fogo entre Israel e o Irã acalmou os ânimos no mercado internacional de fertilizantes. Com a retomada da produção de nitrogenados no Egito e no Irã, que havia sido paralisada durante o conflito, os preços da ureia diminuíram em diversos mercados. No Brasil, desde a semana passada, houve uma redução nas cotações CFR da ureia e do SAM. Entretanto, no mercado de fosfatados, a dinâmica entre oferta e demanda continua apertada e, nesse cenário, os preços do MAP e do TSP subiram. O cloreto de potássio, por sua vez, manteve-se estável em relação à semana anterior.

> Clique aqui e acesse o relatório completo

![]() PECUÁRIA

PECUÁRIA

Pressão generalizada abala mercados de boi gordo e milho na primeira semana de julho

Os preços do boi gordo no mercado físico apresentaram queda generalizada nas principais praças, com destaque para Mato Grosso (-R$ 3,40/@), São Paulo (-R$ 3,07/@) e Goiás (-R$ 3,01/@). A única exceção foi o Pará, que teve alta de R$ 2,24/@ no preço à prazo. Já as escalas de abate tiveram movimentos mistos: enquanto Bahia alongou em 2,6 dias, indicando controle de oferta, estados como Goiás (-1,23 dias), Pará (-1,4 dias) e Tocantins (-0,74 dias) mostraram redução, sinalizando maior necessidade de compra pelos frigoríficos. Por fim, o mercado futuro também recuou, com o contrato novembro/25 caindo R$ 2,95/@, para R$ 334,75, refletindo o ambiente de pressão cautelosa ao longo da semana.

> Clique aqui e acesse o relatório completo

![]() AÇÚCAR E ETANOL

AÇÚCAR E ETANOL

Açúcar registra mais uma semana de queda

Nesta semana, o açúcar novamente demonstra uma trajetória de recuo nos mercados futuros. A tela mais líquida para o NY#11 registrou na semana uma queda de 33 pontos, com o SBV25 cotado a US¢ 16,38/lb (-1,97%). O mês de junho deu continuidade à tendência de queda, atingindo os menores patamares em quatro anos para o adoçante. Com um cenário mais claro de superávit global para a safra 2025/26 (out-set), redução no preço da gasolina pela Petrobras, demanda por importações enfraquecida e expectativas otimistas para a safra internacional (out-set), o sentimento baixista se consolidou.

Etanol tem leve acomodação no mercado spot após alta relacionada ao aumento da taxa de mistura

Os negócios do etanol hidratado no mercado spot do estado de São Paulo passaram na última semana por um período de acomodação dos preços. Após o anúncio de um aumento para 30% na mistura de etanol anidro na gasolina em 25/06, a partir de agosto/25, os negócios viram considerável suporte, chegando a testar indicações por volta dos R$ 3,24/L.

> Clique aqui e acesse o relatório completo

![]() CAFÉ

CAFÉ

Preços do café caem com avanço da colheita e pressões macroeconômicas

Os preços do café recuaram na última semana, pressionados pelo avanço da colheita no Brasil e por fatores macroeconômicos globais. O contrato mais ativo em Nova York caiu 1.415 pontos, o equivalente a 4,7%, encerrando a semana cotado em US¢ 289,60 por libra-peso. Em Londres, o mercado teve desempenho mais estável, com leve alta de 0,4%, fechando a semana em US$ 3.677 por tonelada.

No mercado físico brasileiro, o comportamento também foi de queda. O indicador Cepea para o café arábica recuou 7,5% na semana, encerrando cotado a aproximadamente R$ 1.737 por saca. Já o robusta teve queda de 2,5%, cotado a R$ 1.087 por saca. A pressão nos preços se intensifica à medida que a colheita avança e aumenta a oferta no curto e médio prazo.

> Clique aqui e acesse o relatório completo

![]() CACAU

CACAU

Moagem de cacau no Brasil atinge o menor desempenho trimestral desde 2020

Entre os dias 27 de junho e 3 de julho, os contratos futuros de cacau apresentaram trajetória de baixa nos mercados internacionais. No período, prevaleceu entre os investidores uma percepção otimista em relação à oferta da safra 2025/26, especialmente após o órgão estatal de cacau de Gana divulgar expectativas de recuperação da produção no país para a próxima temporada. Do lado da demanda, novos sinais de arrefecimento do consumo, em meio à manutenção dos elevados preços da commodity, também podem ter contribuído para a expectativa de um balanço global mais equilibrado ao longo do período, fator que, por sua vez, pode ter contribuído com a queda dos preços.

> Clique aqui e acesse o relatório completo

![]() ALGODÃO

ALGODÃO

Queda na área plantada dos EUA segue impactando a pluma

Em uma semana encurtada pelo feriado de 4 de julho, que suspendeu as operações nas bolsas americanas na sexta-feira, os futuros da pluma acumularam leve baixa. O dezembro/25 terminou a semana negociado a US¢68,46/lb (-1,2%). Apesar das boas notícias na geopolítica, os contratos da pluma operaram a semana predominantemente em queda, seguindo com a repercussão sobre uma área plantada maior do que vinha sendo antecipado nos EUA, conforme explorado no relatório da semana passada.

> Clique aqui e acesse o relatório completo

![]() PETRÓLEO

PETRÓLEO

OPEP amplia cotas produtivas para agosto

Na semana passada, o contrato mais ativo do Brent acumulou alta de 2,25%, sendo negociado a em USD 68,3 bbl. Os futuros do WTI seguiram a mesma trajetória, alcançando USD 67 bbl (2,26%). A alta dos contratos na semana foi explicada especialmente pela percepção de um balanço mais apertado, especialmente nos Estados Unidos, com o consumo por petróleo pelas refinarias se mantendo em níveis elevados em meio estabilidade da oferta. Ademais, os investidores mantiveram maior cautela no restante dos dias, aguardando definições sobre a política produtiva da OPEP+, além de sinalizações sobre política tarifária nos Estados Unidos.

> Clique aqui e acesse o relatório completo

![]() DIESEL

DIESEL

Importações brasileiras atingem recorde histórico no primeiro semestre

Na semana passada, o contrato mais ativo do NY Harbor ULSD encerrou o período com uma alta de 1,5%, terminando a quinta-feira (03) em USD 2,4051 por galão. Os futuros do diesel cresceram além do observado no petróleo, com a manutenção da queda dos estoques do combustível nos EUA influenciando em novos receios sobre a disponibilidade do produto a nível global. Dessa forma, foi registrado também um avanço semanal do diferencial entre o Heating Oil e o Brent, atingindo USD 32,33 (+3,5%).

> Clique aqui e acesse o relatório completo

![]() GASOLINA

GASOLINA

Importações de gasolina no Brasil recuam em junho

Na última semana, o contrato mais ativo do RBOB registrou alta de 1,4%, cotado a USD 2,11 por galão na quinta-feira (03). Em meio a semana mais curta devido ao feriado de 04 de julho nos Estados Unidos, os contratos da gasolina avançaram com a percepção de um mercado global mais apertado, com o relatório do DOE sendo altista para o petróleo e, portanto, também apoiando a recuperação dos derivados.