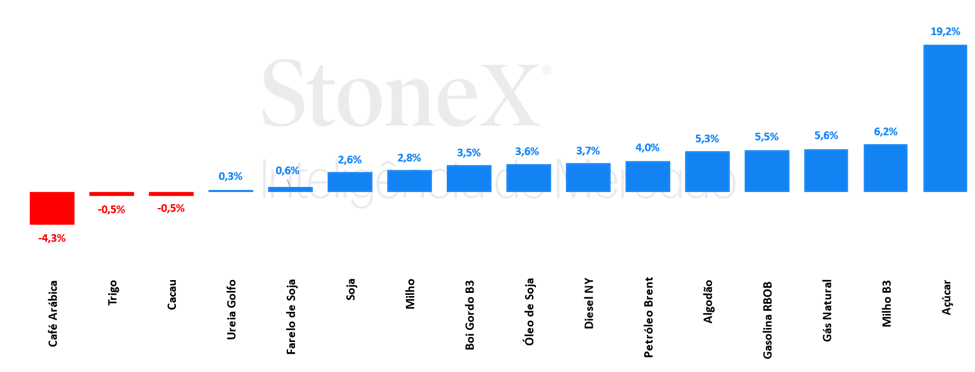

Confira o Resumo Semanal de Commodities elaborado pela equipe de Inteligência de Mercado da StoneX Brasil. Cadastre-se para receber semanalmente.

Fonte: StoneX cmdtyView.

![]() CÂMBIO

CÂMBIO

Expectativa de aumento do diferencial de juros brasileiro fortalece real pela terceira semana seguida

A semana foi marcada pelas decisões de política monetária do Federal Reserve (Fed) e do Banco Central do Brasil (BC). Nos EUA, o Fed optou por um começo mais veloz para sua flexibilização monetária, cortando seu juros em 0,50 p.p., enquanto o BC adotou um tom firme e elevou a taxa básica de juros (Selic) em 0,25 p.p. A perspectiva de ampliação do diferencial de juros brasileiro ante aos EUA levou a um fortalecimento do real. O dólar negociado no mercado interbancário terminou a semana em queda, encerrando a sessão desta sexta-feira (20) cotado a R$ 5,5210, variação de -0,8% na semana, -2,0% no mês e de +13,8% no ano. Já o dollar index fechou o pregão desta sexta cotado a 100,7 pontos, recuo semanal de 0,4%, mensal de 0,9% e anual de 0,6%. > Clique aqui e acesse o relatório completo.

![]() SOJA

SOJA

Soja tem leve alta na semana, influenciada por demanda, mas limitada por colheita nos EUA

As cotações da soja em Chicago registraram leve alta na semana anterior, com os contratos se mantendo acima do patamar de USD 10,00/bu. As vendas de exportação dos EUA para a safra 24/25, que foram reportadas em 1,6 milhão de toneladas, acima do teto das estimativas, foram um importante suporte do lado da demanda para os preços. Além disso, o mercado monitora o clima quente e seco na maior parte da região produtora de soja no Brasil, onde é esperado por alguns agentes que esse regime climático contribua para um plantio mais tardio em algumas regiões. Os dados mais recentes da StoneX apontam para uma semeadura que já alcança 1,5% da área, com 11% para o Paraná e 0,3% para o Mato Grosso. Ainda assim, a colheita nos EUA está avançada, sendo contabilizada em 13% no reporte mais recente do USDA, contra uma média de 8% para a mesma semana de referência. > Clique aqui e acesse o relatório completo

![]() MILHO

MILHO

Milho termina semana em queda com dados de exportação fracos

Os futuros do milho recuaram em Chicago na última semana, com o vencimento de dezembro encerrando o dia a US¢401,50/bu (-2,8%). Após operarem perto da estabilidade no começo da semana, os futuros foram pressionados na quinta-feira, conforme a publicação de um relatório de vendas de exportação abaixo das expectativas afetou a percepção de demanda global pelo cereal norte-americano. Além disso, uma cobertura de posições vendidas pode ter influenciado o mercado, conforme a safra forte dos EUA segue sendo colhida e os olhos se voltam para a América do Sul, onde o clima seco entrega alguma incerteza. Ainda assim, a colheita forte dos EUA segue sendo um fator de baixa para o milho. Vale observar que passamos por momento de seca nos rios usados para o escoamento hidroviário da safra pode representar gargalos logísticos, o que seguirá sendo monitorado. O volume que deve entrar no mercado deverá ser atipicamente alto, sendo assim, será preponderante que os EUA encontrem uma forma de transportar essa safra robusta. Na B3, o novembro/24 encerrou praticamente no zero a zero, negociado a R$67,85/sc (+0,1%). > Clique aqui e acesse o relatório completo

![]() ÓLEOS VEGETAIS

ÓLEOS VEGETAIS

Óleos vegetais recuam em meio a sinais de demanda em desaceleração na Ásia e oferta confortável

Os óleos vegetais registraram avanço significativo na última semana de negociações em suas principais bolsas. O óleo de soja marcou alta em todos os cinco pregões da semana, ganhando força depois dos dados de esmagamento de soja em agosto nos Estados Unidos significativamente mais fracos que o esperado, reportados pela Associação Nacional dos Processadores de Oleaginosas (NOPA) na segunda-feira (16), com os estoques também mais baixos que o estimado por analistas. A decisão de corte de 0,50 p.p. na taxa de juros americana promovida pelo Comitê Federal de Mercado Aberto (FOMC) do Federal Reserve na quarta-feira (18) também contribuiu para dar forças às cotações. O vencimento mais ativo, de dez/24, marcou valorização de 6,2%, fechando a US¢ 41,4/lb.

Óleo de palma teve forte avanço na bolsa da Bursa, com o mercado demonstrando algum receio com a oferta no curto prazo, em meio a possíveis impactos de chuvas em excesso em áreas produtoras da Malásia, e com o sentimento de melhora do consumo em setembro após indicadores mais fracos em agosto. A tela de nov/24 fechou cotada a USD 953,8/t, alta de 7,5%. > Clique aqui e acesse o relatório completo

![]() FERTILIZANTES

FERTILIZANTES

Pequenas reduções para os preços CFR da ureia e MAP

Dessa a semana passada, os preços CFR no Brasil perderam suporte, pois houve reduções nas cotações CFR da ureia, MAP e do KCl, ainda que pouco significativas. No entanto, há dúvidas sobre a continuidade desse movimento. No mercado da ureia, por um lado, há uma nova licitação em andamento na Índia, e, de outro, restrições às exportações chinesas ainda estão vigentes. No segmento de fosfatados, acompanha-se as aquisições da Índia, enquanto no Brasil, acredita-se que as aquisições para a safra de verão tenham sido, em larga medida, já realizadas. Por fim, no segmento de potássicos, relata-se pouca atividade comercial no segmento. > Clique aqui e acesse o relatório completo

![]() PECUÁRIA

PECUÁRIA

Maior preço de 2024 em SP e menor escala de abates se destacam

Os últimos dias se caracterizaram por aumentos nos preços do boi e diminuição nas escalas de abates. Em São Paulo, foi visto o preço mais alto deste 2024, onde as cotações ultrapassaram a barreira dos 257 reais por arroba. Este movimento coincide com uma diminuição da média nacional das escalas de abate. Até o começo deste mês, as escalas se encontravam oscilando entre oito e dez dias, nível médio dos dois últimos anos, mas na última semana esse valor já caiu para perto de seis dias, mostrando uma retração na oferta de animais. A redução dos abates, vale lembrar, é um dos fatores que poderia levar a uma virada de ciclo da pecuária no Brasil. > Clique aqui e acesse o relatório completo

![]() AÇÚCAR E ETANOL

AÇÚCAR E ETANOL

Açúcar sobe mais de 300 pontos na semana

Nesta semana, o açúcar passou por dias atípicos. O contrato de março/25, que fechou a sexta-feira passada em pouco acima de US¢ 19,00/lb, encerrou o pregão em US¢ 22,74/lb, maior preço para o contrato desde fevereiro deste ano. Até então, de fato, observam-se tempos menos voláteis nas cotações da commodity, que tiveram meses variando entre 18-20/lb, convivendo com uma “queda de braço” consistente entre os fundamentos altistas e baixistas, o que é evidenciado por uma certa indefinição da posição dos especuladores, que estavam vendidos desde abril praticamente, mas ensaiavam um retorno de compras aos longos dos últimos meses.

Cenário para o etanol é de preços na defensiva em meados de setembro

Para o etanol, a trajetória de preços observada nas semanas recentes continua, tendo o indicador StoneX (base PVU, Ribeirão Preto) caído R$ 0,10/litro na semana, cotado ao redor de R$ 2,85/L. Os comentários pelo mercado vão em direção de um alto volume de estoques ainda em setembro, tendo muitas usinas segurado estoques para aproveitar a entressafra, mas causando um efeito oposto – ou seja, dando maior margem para preços cederem em um momento em que as distribuidoras estão bastante estocadas e conseguem preços mais baixos nas negociações. > Clique aqui e acesse o relatório completo

![]() CAFÉ

CAFÉ

Mercado recua em meio a chegada da chuva em alguns municípios

Na última semana, os preços futuros de café reagiram ao retorno, mesmo que localizado, da chuva em municípios produtores de café arábica no Sul de Minas Gerais e Cerrado mineiro, terminando a semana em baixa. Os preços iniciaram a semana suportados pelas preocupações com o clima seco no Brasil. No entanto, após os relatos da chegada da chuva em alguns municípios, os preços inverteram a tendência e terminaram a sexta com forte queda.

Em Nova Iorque, o contrato mais ativo, com vencimento em dezembro, terminou a sexta-feira (20) cotado em US¢ 250,75/lb, representando um recuo de 870 pontos (-3,4%). No terminal londrino, o recuo foi de USD 208/ton (-3,9%) para o vencimento de novembro, que fechou a semana cotado em USD 5059/ton. Durante a semana, o dólar teve um recuo de 0,8% para USDBRL 5,52. > Clique aqui e acesse o relatório completo

![]() CACAU

CACAU

Cacau reflete perspectivas para a safra 2024/25 e bom humor externo

Na última semana, as cotações da tela de dezembro/24 (CCZ4) para o cacau negociado em Nova Iorque registraram uma leve queda de 0,5%, após oscilar entre pregões de alta e baixa ao longo da semana, finalizando o período em US$ 7.658/ton. Em Londres a queda semanal foi maior, afastando ainda mais as cotações das duas bolsas, que seguem em um diferencial Londres-Nova Iorque altamente negativo, cenário atípico para o mercado futuro do cacau. Ao final da última semana (20) este diferencial se encontrava em US$ – 658,98/ton. > Clique aqui e acesse o relatório completo

![]() ALGODÃO

ALGODÃO

Algodão tem melhor semana desde janeiro

Os futuros da pluma tiveram uma semana de alta em Nova Iorque, com o dezembro/24 avançando 5,3% para encerrar a sexta-feira negociado a US¢73,52/lb. O principal movimento por trás dessa valorização foi uma cobertura de posições vendidas que tomou o mercado conforme as atenções se voltavam para o direcionamento da política monetária norte-americana. Na quarta-feira, o FOMC optou por um corte agressivo de 0,5 p.p. na taxa de juros da maior economia do mundo, o que tende a enfraquecer o dólar e melhorar as perspectivas de demanda. Esse foi o gatilho para um movimento de cobertura de posições que entregou suportes ao mercado. No entanto, alguma pressão vendedora aproveitando os preços mais elevados pode seguir limitando ganhos mais substantivos. Por fim, esta semana, uma temporada de furacões ativa vem entregando suportes para o algodão, uma vez que tempestades podem afetar a colheita e a qualidade da fibra em alguns estados do leste do cinturão do algodão norte-americano. > Clique aqui e acesse o relatório completo

![]() PETRÓLEO

PETRÓLEO

Maior apetite por risco apoia recuperação do petróleo na semana

Na última semana, as cotações de futuros do Brent encerraram o período com 4% de alta, sendo negociados a USD 74,49 bbl na sexta-feira (20). Os contratos do WTI seguiram a mesma trajetória, avançando 4,76% no período. No período uma série de fatores altistas contribuíram para aliviar o pessimismo em relação à demanda global, como a decisão do Fed em iniciar o corte de juros da taxa básica americana, novas ofensivas envolvendo o conflito no Oriente Médio e a queda dos estoques americanos. Isso afastou os futuros do Brent das mínimas observadas no início do mês, apesar das preocupações com o consumo global ainda limitarem maiores avanços dos preços. > Clique aqui e acesse o relatório completo

![]() DIESEL

DIESEL

Demanda por diesel B supera 6 milhões de m³ pelo segundo mês seguido

Na semana passada, o contrato mais ativo do NY Harbor ULSD encerrou o período com uma alta de 3,7%, terminando a sexta-feira (20) em USD 2,1615 por galão. O derivado fóssil recuperou parte das fortes perdas observadas nas últimas semanas, seguindo a movimentação do petróleo em meio às perspectivas econômicas mais positivas para os EUA e uma retomada dos prêmios de risco de oferta no Oriente Médio. > Clique aqui e acesse o relatório completo

![]() GASOLINA

GASOLINA

Combustível perde participação sobre Ciclo Otto em agosto no Brasil

Na última semana, o contrato mais ativo do RBOB registrou alta de 3,5%, cotado a USD 2,03 por galão na sexta-feira (20). Novamente, os preços da gasolina acompanharam a movimentação do petróleo diante as perspectivas macroeconômicas mais positivas nos Estados Unidos e prêmios de risco no Oriente Médio renovados após ataques no Líbano, levando os contratos do RBOB para o maior nível desde o final de agosto. > Clique aqui e acesse o relatório completo