Confira o Resumo Semanal de Commodities elaborado pela equipe de Inteligência de Mercado da StoneX Brasil. Cadastre-se para receber semanalmente.

Fonte: StoneX cmdtyView.

![]() CÂMBIO

CÂMBIO

Real surpreende e se valoriza em semana de eleição de Trump

A semana foi marcada pela valorização generalizada do dólar frente a outras moedas após a vitória expressiva de Donald Trump na eleição presidencial americana aumentar as expectativas para o crescimento econômico, inflação e nível de juros no país. Entretanto, o real foi uma das poucas moedas que se fortaleceu frente ao dólar em meio à expectativa de anúncio de medidas de ajuste fiscal no Brasil. O dólar negociado no mercado interbancário interrompeu uma sequência de cinco semanas em alta e terminou a sessão desta sexta-feira (08) em queda, cotado a R$ 5,738, variação de -2,3% na semana, -0,8% no mês e +18,3% no ano. Já o dollar index fechou o pregão desta sexta cotado a 105,0 pontos, ganho semanal de 0,7%, mensal de 1,0% e anual de 3,7%. > Clique aqui e acesse o relatório completo.

![]() SOJA

SOJA

USDA corta estimativa para safra de soja dos EUA e cotações reagem

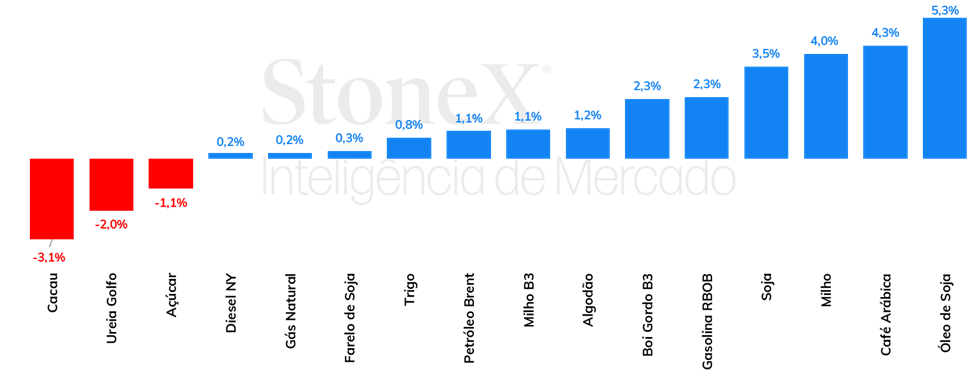

Na semana passada, as cotações da soja em Chicago registraram alta, com o vencimento para janeiro terminando a sexta-feira (dia 8) em 1030,25 cents por bushel, avanço de 3,7% no período, voltando para acima de USD 10,00 por bushel. Destaque para a revisão de dados da safra norte-americana 24/25, enquanto no Brasil, as perspectivas se mantêm favoráveis à medida que o plantio da oleaginosa avança. A estimativa do USDA agora aponta para uma produção de 121,4 milhões de toneladas de soja nos EUA, não sendo mais uma safra recorde ao ficar atrás do registrado no ciclo 21/22. O número é puxado por uma queda no rendimento médio, que passou de 3,57 ton/ha para 3,48 ton/ha após recuos mais substantivos nos estados de Iowa Illinois. Além disso, no Brasil, o plantio segue sem muitas dificuldades e as chuvas devem continuar, principalmente na região centro-oeste e sudeste, podendo favorecer o desenvolvimento das lavouras. > Clique aqui e acesse o relatório completo

![]() MILHO

MILHO

Milho se valoriza após revisões para a produtividade dos EUA

A semana foi movimentada para o mercado de grãos, com as notícias vindo principalmente dos EUA. Após o resultado das eleições do país, decisão do Fed e o Relatório de Oferta & Demanda do USDA, a semana acabou sendo positiva para os futuros de milho. O vencimento de março/25 em Chicago encerrou a semana negociado a US$444,25/bu, uma alta de 3,5% no período. Por mais que um dólar fortalecido após a vitória de Donald Trump tenha ajudado a pressionar as cotações de commodities norte-americanas, reduções nas perspectivas de produtividade da safra dos EUA e uma demanda que segue apresentando bons sinais ajudaram a sustentar os preços futuros.

A valorização do dólar ajudou a limitar ganhos na B3, onde os futuros do milho acumularam altas muito mais ligeiras. O janeiro/25 terminou a sessão negociado a R$76,82/sc, alta de 0,1% na semana, alta muito menor ao observado em Chicago. > Clique aqui e acesse o relatório completo

![]() ÓLEOS VEGETAIS

ÓLEOS VEGETAIS

Óleos vegetais registram forte alta após eleições nos EUA

O óleo de soja registrou uma forte valorização de 5,3% na última semana, terminando o período cotado a US¢ 48,8/lb. Os fortes avanços no período ocorreram a partir da quarta-feira (6), com a confirmação da eleição de Donald Trump para seu segundo mandato na presidência dos Estados Unidos. Ao passo que no médio/longo prazo, as políticas de biocombustíveis podem perder alguns incentivos e ter seu ritmo de crescimento afetado, no curto prazo, os receios são quanto à postura protecionista do próximo presidente, especialmente em relação à China. Nesse sentido, as especulações têm sido de que a demanda pelo óleo de soja produzido internamente pode crescer no país no próximo ano. Mais tarde, as atualizações do USDA também apresentaram um resultado altista para o mercado, tanto para o complexo de soja como para os óleos vegetais de maneira geral. > Clique aqui e acesse o relatório completo

![]() FERTILIZANTES

FERTILIZANTES

Queda importante para preços CFR da ureia, estabilidade para o MAP e para o cloreto de potássio

No mercado de nitrogenados, o destaque foi a queda dos preços CFR da ureia, que, na comparação semanal, diminuíram US$ 20/tonelada. Atualmente, negócios para a ureia CFR no Brasil são realizados por US$ 351/ton. No mercado de fosfatados, as cotações CFR permaneceram estáveis, com exceção do TSP, que apresentou uma pequena redução. No segmento de potássicos, por fim, onde a situação é marcada por uma ampla oferta, e uma demanda que não impressiona, os preços tampouco mudaram. Vale lembrar que, para o caso dos fosfatados e potássicos, existe uma expectativa de que a demanda brasileira diminua nos últimos meses do ano. > Clique aqui e acesse o relatório completo

![]() PECUÁRIA

PECUÁRIA

Preços do boi gordo continuam avançando, e distância com máximo histórico fica cada vez menor

Com os valores físicos ainda em alta, em Araçatuba já se negociam preços de R$ 335/@ para o boi comum. Já para o boi China, em São Paulo, estado que possui as maiores cotações no país, o valor mais alto está em R$ 334/@. Isso constitui um cenário inédito nesta semana, com os frigoríficos pagando mais pelo mercado local do que o de exportação, que costumava sempre ser o de maiores preços negociados. Esse movimento vem sendo sustentado pela alta nos preços domésticos, puxados pela virada de ciclo da pecuária, que tiveram uma alta importante no último mês e vem mantendo desde então o nível, com o preço da carcaça casada em quase R$ 21/kg. Agora, com o preço contínuo na B3 a uma distância de somente R$ 13 em relação ao máximo histórico em 2022, a consulta é se esses níveis poderão ser atingidos ainda em 2024. > Clique aqui e acesse o relatório completo

![]() AÇÚCAR E ETANOL

AÇÚCAR E ETANOL

Contrato de março/25 fecha a quinta semana seguida de queda

No pregão de hoje (08), o açúcar em Nova Iorque registrou queda diária de 38 pontos, mais do que devolvendo os ganhos da quarta e quinta-feira, fechando abaixo de US¢ 20,00/lb, em US¢ 21,82/lb – recuo semanal de 25 pontos (-1,1%). No geral, os agentes parecem confortáveis com o patamar atual de preços, ao redor de US¢ 20,00/lb, que é a média exata de novembro, nestes primeiros 6 pregões do mês e próxima da média de 20 dias (US¢ 22,14/lb). Nesse sentido, até haver novidades, é possível que o mercado fique mais estável, com um viés mais baixista pelo lado dos fundamentos, que pode ser ilustrado pela trajetória gradual de desvalorização recente do NY#11 – que cai pela quinta semana seguida.

Etanol tem leve avanço na semana

Nesta semana, o etanol hidratado negociado com base em Ribeirão Preto, SP registrou avanço ao final da semana, cedendo para o lado das usinas e voltando a registrar negócios em R$ 3,15/L, após quase duas semanas próximo aos R$ 3,10/L e pedidas até R$ 3,20/L. O aumento das chuvas durante o mês de novembro, que já acumula quase 50 mm na primeira semana do mês nas regiões canavieiras – contra 24 mm em 2023 – aumentam a perspectiva de redução da moagem de cana e consequentemente oferta de álcool, fornecendo suporte aos preços. > Clique aqui e acesse o relatório completo

![]() CAFÉ

CAFÉ

Preços futuros de café voltaram a avançar na semana

Os preços futuros de café terminaram a semana em alta reagindo aos relatos de problemas no pegamento da florada do café no Brasil, o que seria reflexo do clima adverso em setembro. Além disso, a aproximação do primeiro dia de aviso para o vencimento de dezembro para o arábica e o vencimento de opções também influenciaram os preços futuros de café. Do ponto de vista macroeconômico, o fortalecimento do dólar, após a eleição de Donald Trump nos EUA, contribuiu para pressionar as cotações, principalmente na sessão desta sexta-feira (08).

Em Nova Iorque, o contrato mais ativo, com vencimento em março, terminou a semana com uma alta de 1070 pontos (4,4%), cotado em US¢ 253,10/lb. No terminal londrino, o principal contrato teve um avanço de USD 97/ton (2,3%), fechando a sessão cotado em USD 4376/ton. O Dollar Index contabilizava um avanço de 0,7%. No entanto, o par USDBRL apresentou uma queda de 1,8% no balanço semanal até o momento da escrita deste relatório. > Clique aqui e acesse o relatório completo

![]() CACAU

CACAU

Cacau oscila sem direção clara refletindo dúvidas sobre safra no Oeste Africano.

Entre os dias 1 e 8 de novembro, o preço do cacau no mercado futuro apresentou flutuações pouco definidas, com a maioria dos contratos fechando o período em alta moderada. A variação semanal mista reflete uma falta de direcionamento claro nas cotações, influenciadas especialmente por novas informações sobre o desenvolvimento da safra 2024/25 na Oeste Africano. Por um lado, o bom início das entregas semanais de amêndoas na Costa do Marfim, aliado a relatos favoráveis de produtores e autoridades locais sobre o andamento da safra, trouxe um certo alívio quanto às preocupações com a oferta do produto. Por outro lado, o aumento expressivo das chuvas desde setembro tem reacendido o alerta entre investidores quanto aos possíveis impactos de desequilíbrios climáticos na produção, em um contexto de escassez global e fragilidades estruturais evidentes entre os produtores locais. > Clique aqui e acesse o relatório completo

![]() ALGODÃO

ALGODÃO

Eleições e WASDE trazem volatilidade para a pluma

Os futuros de algodão encerraram a semana sendo negociados em US¢70,98/lb, totalizando uma valorização semanal de +1,5%. Porém, o movimento não foi uniforme com o passar das sessões. Nas primeiras sessões da semana, os futuros seguiram pressionados por uma substantiva valorização do dólar, o que tende a tornar as commodities negociadas nos EUA menos competitivas no mercado internacional, influenciando negativamente as cotações. O temor do mercado, para além de uma retomada das políticas de guerra comercial com a China, se concentra em temores com o aumento da inflação, o que obrigaria o Fed a manter uma política monetária mais contracionista por mais tempo. Além disso, na sexta-feira, o WASDE ajudou uma recuperação nos preços após desenhar um cenário de estoques menores a nível global. > Clique aqui e acesse o relatório completo

![]() PETRÓLEO

PETRÓLEO

Pessimismo com economia chinesa influencia cotações do petróleo

Na última semana, as cotações de futuros do Brent encerraram o período com uma alta de 1,05%, sendo negociados na sexta-feira (08) a USD 73,87 bbl. Os contratos do WTI seguiram a mesma trajetória, acumulando uma alta de 1,28% na semana, cotados a USD 70,38 bbl. A alta é explicada pelo movimento no início da semana, quando a OPEP decidiu adiar a retomada do aumento da produção para o início do ano que vem. Entretanto, parte dos ganhos acumulados no período foram revertidos com a vitória do republicano Donald Trump nos Estados Unidos, aumentando as incertezas sobre o mercado de petróleo, especialmente sobre os impactos no consumo chinês. > Clique aqui e acesse o relatório completo

![]() DIESEL

DIESEL

Importações brasileiras do combustível seguem aquecidas

Na semana passada, o contrato mais ativo do NY Harbor ULSD encerrou o período estável, com alta acumulada de 0,2%, terminando a sexta-feira (08) em USD 2,2389 por galão. O avanço dos preços do combustível se mostrou menor frente ao observado para o petróleo e a gasolina, com o diferencial de preços entre NY Harbor ULSD e o WTI alcançando USD 23,6 bbl – queda semanal de 2,9%. No geral, a construção de estoques nos EUA e na Ásia, e as expectativas menos otimistas sobre a demanda chinesa impediram uma escalada maior das cotações do diesel no mercado internacional. > Clique aqui e acesse o relatório completo

![]() GASOLINA

GASOLINA

Importações do combustível seguem fragilizadas

Na última semana, o contrato mais ativo do RBOB registrou alta de 2,3%, cotado a USD 2,01 por galão na sexta-feira (08). O derivado acompanhou a tendência do petróleo, com a alta também sendo apoiada pelas perspectivas mais positivas sobre a demanda pelo derivado fóssil. > Clique aqui e acesse o relatório completo