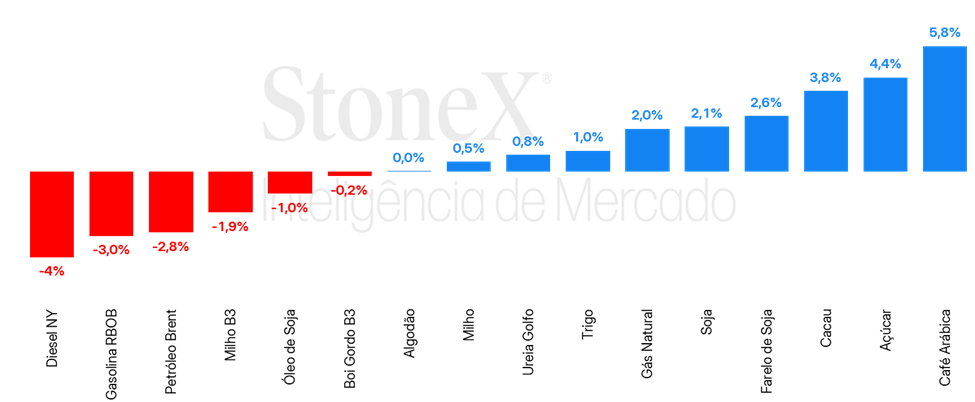

Confira o Resumo Semanal de Commodities elaborado pela equipe de Inteligência de Mercado da StoneX Brasil. Cadastre-se para receber semanalmente.

Fonte: StoneX cmdtyView. *Valores referentes à variação do primeiro contrato contínuo para as respectivas commodities.

![]() CÂMBIO

CÂMBIO

Dólar recua globalmente após postura mais branda de Trump para barreiras tarifárias

A semana foi marcada pelo enfraquecimento global da moeda americana após o novo presidente dos Estados Unidos, Donald Trump, apresentar uma postura menos agressiva que o esperado para a aplicação de tarifas de importação sobre os demais países, o que favoreceu o desempenho de ativos arriscados como commodities e moedas de países emergentes. O dólar negociado no mercado interbancário terminou a sessão desta sexta-feira (24) cotado a R$ 5,9182, recuo semanal de 2,4%, mensal de 4,2% e anual de 4,2%. Já o dollar index fechou o pregão desta sexta cotado a 107,4 pontos, variação de -1,7% na semana, de -0,6% no mês e de -0,6% no ano.

> Clique aqui e acesse o relatório completo.

![]() SOJA

SOJA

Mercado sustenta altas para soja com safra sul-americana afetada pelo clima

Na semana passada, os futuros da soja seguiram avançando, com o vencimento de março encerrando negociado a US¢1055,75/bu, valorização semanal de 2,1%. As preocupações com o clima na América do Sul continuaram sendo o principal fator a influenciar a movimentação da oleaginosa, com as bolsas da Argentina cortando suas estimativas para a produção de soja 24/25 do país, em decorrência do clima mais seco. No Brasil, a StoneX vai atualizar sua estimativa de safra em uma semana, no dia 3 de fevereiro, com perspectivas também de cortes, uma vez que a seca afetou estados mais ao sul, principalmente o Rio Grande do Sul. De qualquer forma, por enquanto ainda se espera que o resultado nacional seja um recorde de produção da oleaginosa.

> Clique aqui e acesse o relatório completo

![]() MILHO

MILHO

Milho tem ganhos em Chicago, com dólar mais fraco e preocupações com América do Sul

Os futuros do milho avançaram em Chicago, com o vencimento de março/25 encerrando a semana negociado a US¢486,50/bu (+0,5%). As commodities foram ajudadas por um movimento de enfraquecimento do dólar. Além disso, pressões do lado da oferta, motivadas principalmente pelo clima adverso na Argentina, também seguiram oferecendo suportes. Ainda assim, os futuros do milho enfrentam forte resistência no patamar dos US¢500/bu, o que fez o mercado devolver parte dos ganhos no encerramento da semana. Do lado dos preços, vimos o milho negociado na B3 com forte desvalorização, encerrando a semana negociado a R$75,15/saca (-2,0%). Apesar de preocupações com a oferta sul-americana, o mercado foi fortemente pressionado pelo movimento do dólar, que vem se desvalorizando contra o Real desde alcançar máximas do meio para o fim de dezembro.

> Clique aqui e acesse o relatório completo

![]() ÓLEOS VEGETAIS

ÓLEOS VEGETAIS

Óleo de soja fecha em leve alta enquanto mercado aguarda por sinalizações do governo Trump

O óleo de soja fechou a semana em leve valorização. Depois da alta histórica de 14% na semana anterior, em meio às primeiras informações sobre os novos créditos para biocombustíveis nos Estados Unidos e melhores expectativas para demanda por óleo de soja, o mercado aguarda com cautela por um posicionamento do novo governo sobre as novas regras. Junto disso, os agentes acompanharam a divulgação de dados recordes de esmagamento de soja e aumento de estoques na indústria americana. A tela de mar/25 terminou cotada a US¢ 45,7/lb, leve semana alta de 0,2%.

Já o óleo de palma terminou a última semana em queda, influenciado principalmente pela confirmação das importações fracas de óleo de palma da Índia em dezembro, junto de relatos de mais uma forte queda na primeira metade de janeiro. A tela de mar/25 fechou cotada a USD 930/t, queda de 2,5%.

> Clique aqui e acesse o relatório completo

![]() FERTILIZANTES

FERTILIZANTES

Redução para preços CFR da ureia, aumento para cotações do SSP e do KCl

No setor dos nitrogenados, investidores têm acompanhado uma licitação na Índia, onde uma importadora do país busca cargas de ureia. Alguma volatilidade tem sido observada para as cotações desse fertilizante, e, desde a semana passada, uma ligeira queda foi notada para os preços CFR Brasil. Entre os fosfatados, a estabilidade foi a marca da semana, mas um pequeno aumento para o SSP foi registrado. Por fim, no segmento dos potássicos, houve uma nova elevação para os preços do KCl, com relatos de negociações aquecidas no mercado brasileiro.

> Clique aqui e acesse o relatório completo

![]() PECUÁRIA

PECUÁRIA

Escalas se recuperam e preços de exportações continuam aquecidos, enquanto o mercado interno permanece estável

Após terem chegado ao seu menor nível histórico em novembro de 2024, as escalas de abate voltaram a se recuperar na última semana, superando a média de sete dias de espera para os frigoríficos exportadores, e com pouco mais de seis dias para os frigoríficos voltados ao mercado interno. Internamente, foi vista uma redução nos preços da carne no atacado após vários dias estabilidade, com a carcaça cassada indo para R$ 21,80/kg em São Paulo. As exportações semanais, divulgadas no começo da semana pela Secretaria de Comércio Exterior, mostram como os preços no começo de janeiro superaram em mais US$ 500/ton o preço recebido pela carne brasileira no mesmo período do ano passado, o que continua mostrando o bom momento do mercado externo, uma vez que os principais comprados do Brasil (China e EUA) se encontram com déficits de produção para suprir seus respectivos consumos internos, precisando necessariamente importar. Já as cotações futuras na B3 permaneceram estáveis, com as cotações para janeiro/25 em R$ 325,95/@, enquanto os contratos para fevereiro/25 se encontram em R$ 322,50/@.

> Clique aqui e acesse o relatório completo

![]() AÇÚCAR E ETANOL

AÇÚCAR E ETANOL

Açúcar tem queda semanal de 5,2% em meio à fundamentos de baixa

Esta semana ficou marcada pela recuperação do açúcar, que após quebrar a barreira dos US¢ 18,00/lb para a tela mais líquida (SBH25) na última terça-feira (21), demonstrou uma tendência consistente de recuperação até o final da semana, encerrando esta sexta-feira em US¢ 19,02/lb, avanço de 4,4% na semana. Além de uma revisão dos fundamentos, a recuperação dos preços do açúcar foi também impulsionada pela sequência de quedas até a última terça-feira.

Etanol finaliza semana em alta leve em meio à entressafra

Os preços do etanol hidratado negociado com base em Ribeirão Preto tiveram uma semana mais estável, mas seguem sob tendência de alta com os fundamentos de demanda elevada e a entressafra de cana 2024/25. A semana se encerrou em R$ 3,35/L praticamente estável frente à semana anterior. Vale ressaltar, contudo, que a partir da próxima semana passa a valer o aumento de R$ 0,10/L no ICMS da gasolina C, o que deve trazer ainda mais suporte para os preços. Até o momento, a visão da StoneX é de um volume baixo de colheita em março/25, por volta das 6 MMt de cana, o que ainda mantém preços elevados durante o mês de março.

> Clique aqui e acesse o relatório completo

![]() CAFÉ

CAFÉ

Preços futuros de café voltaram a avançar na semana

Sem mudanças no ponto de vista dos fundamentos, os preços futuros de café terminaram a semana em alta, em meio a um contexto de baixa liquidez devido à alta volatilidade e ao nível elevado dos preços. Em Nova Iorque, o contrato mais ativo apresentou um avanço de 450 pontos (1,4%), para US¢ 328,35/lb. Em Londres, os preços apresentaram um incremento de USD 40/ton (0,8%), para USD 5006/ton.

No mercado doméstico brasileiro, mesmo com a queda de 0,7% do dólar, que estava sendo cotado em USDBRL 6,06 no momento da escrita deste relatório, os preços no mercado doméstico brasileiro terminaram a semana em alta. Na sessão da sexta-feira (17), os preços de café arábica foram vistos acima de R$ 2.300/saca e o café robusta com ofertas acima de R$ 2.000/saca.

> Clique aqui e acesse o relatório completo

![]() CACAU

CACAU

Cacau avança com intensificação de temores de oferta no Oeste Africano

Na última semana, entre 17 e 24 de janeiro, os preços do cacau no mercado futuro registraram alta pela segunda semana consecutiva. Esse movimento de valorização dá continuidade à tendência iniciada em outubro de 2024, quando irregularidades climáticas no Oeste Africano passaram a elevar gradativamente a percepção de risco em relação à safra 2024/25 na região. Desde então, novos indícios de uma possível queda produtiva mais acentuada têm se intensificado, como relatos de queda na produtividade e a redução no ritmo de entregas semanais aos portos da Costa do Marfim, exercendo pressão altista adicional sobre os preços.

> Clique aqui e acesse o relatório completo

![]() ALGODÃO

ALGODÃO

Algodão fica estável na semana

Na semana passada, os futuros da pluma negociados na ICE/NY encerraram negociados a US¢67,61/lb, praticamente estável em relação à semana anterior. O mercado segue operando com fundamentos escassos, limitando grandes movimentações. Apesar de vendas de exportação mais fortes nos EUA e um dólar que tem perdido força nos primeiros dias do governo Trump, o algodão ainda sofre pressão de estoques folgados a níveis globais, o que segue impondo um teto aos preços.

> Clique aqui e acesse o relatório completo

![]() PETRÓLEO

PETRÓLEO

Petróleo recua com mercado refletindo a política tarifária de Trump

Na última semana, as cotações de futuros do Brent encerraram o período com uma queda de 2,83%, sendo negociados na sexta-feira (24) a USD 78,5 bbl. Os contratos do WTI seguiram a mesma trajetória, recuando 5,11% na semana, cotados a USD 74,66 bbl. Na primeira semana de Donal Trump na Casa Branca, o mercado passou por uma reversão da tendência de alta dos períodos anteriores, conforme o presidente americano assumiu um tom menos agressivo sobre a política tarifária contra importantes parceiros comerciais.

> Clique aqui e acesse o relatório completo

![]() DIESEL

DIESEL

Produção brasileira em 2024 apresenta avanço anual de 3,8%

Na semana passada, o contrato mais ativo do NY HarborULSD encerrou o período com uma queda de 4%, terminando a sexta-feira (17) em USD 2,5162 por galão. Os preços do diesel foram pressionados em meio aos receios de que as políticas tarifárias implementadas pela Administração Trump acabem desacelerando as atividades econômicas a nível global. Paralelo a isso, a manutenção de uma demanda frágil nos EUA, mesmo em meio à um inverno mais rigoroso, contribuiu para as quedas observadas.

> Clique aqui e acesse o relatório completo

![]() GASOLINA

GASOLINA

Produção doméstica supera 30 milhões m³

Na última semana, o contrato mais ativo do RBOB registrou queda de 3,5%, cotado a USD 2,04 por galão na sexta-feira (24). Os contratos romperam com a tendência das últimas semanas, voltando para os patamares no início do mês. Em geral, a queda foi influenciada pelo movimento do petróleo, conforme investidores entendem que Donald Trump deve assumir uma política tarifária menos agressiva contra importantes parceiros comerciais. Além disso, uma demanda global de gasolina mais fraca tem favorecido a formação de estoques.